[더 알면 좋은 경제상식] #1 예적금 투자방법

생각보다 어려운 경제상식 쉽고 빠르고 나름 재미있게 설명 해주는 중앙 세무회계 입니다.

예금과 적금은 우리가 가장 많이 하기도 하고 가장 쉬운 재테크 방법입니다.

하지만 쉽다고 해서 아무런 정보도 없이 은행가서 대충 해버리자 라는 생각으로 하게 된다면

더 좋은 혜택을 놓쳐버리기 마련이죠.

그래서 가장 먼저 알아야 할 것 은 예적금의 개념과 종류 인데요.

예적금 개념에 대해서는 https://taxaccountant-imnida.tistory.com/7

[알면 좋은 경제상식] #1 예적금

생각보다 어려운 경제상식 쉽고 빠르고 나름 재미있게 설명 해주는 중앙 세무회계 입니다! 자 예적금에 대해서 바로 드가보입시다! 예적금은 예금과 적금을 합한 단어인데요. 그렇다면 기본적

taxaccountant-imnida.tistory.com

여기 설명이 되어 있으니 참조 부탁드립니다.

예적금 개념을 알고 있다면 바로 예적금 종류와 종류 별 투자 방법에 대해서 설명해드리겠읍니다.

예금

예금은 앞서 설명 드렸듯이,

우리가 은행에 가서 기본적으로 만드는 일반계좌랑 거의 똑같은 입출금자유예금과

적금과 유사하게 입금해야하는 기간을 지니지만

적금과는 다르게 적립식이 아닌 정기예금이 있습니다.

입출금자유예금

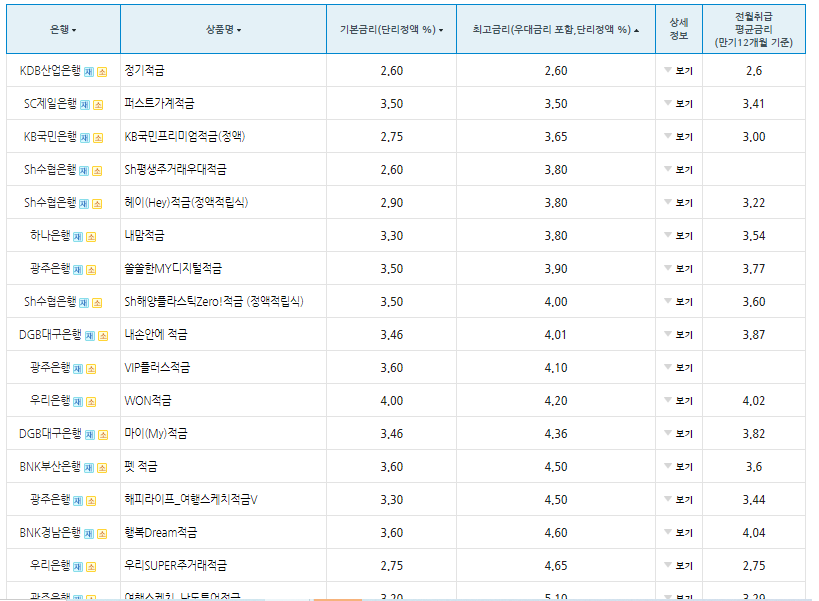

자 이 표를 한 번 보시죠.

입출금자유예금의 12개월 이상 입금이 되어있을 때 계좌들의 이자율 입니다.

쉽게 말해, 은행에 가서 일반 계좌를 만들고 그 안에 1년동안 현찰을 그대로 놓아 두었을 때

현찰의 몇 퍼센트를 이자로 받을 수 있는지 를 나타낸 표 입니다.

한 번 살펴보시면 대부분 기본 이자율이 거즘 0에 수렴하는 것 처럼 낮은게 보이시죠?

이제 각 은행마다 우대 조건을 충족시키신다던가 각 종 조건을 통과하시면

더 높은 이자율을 받을 수 있긴 하지만 그래도 낮아보이는건 매 한가지죠.

입출금자유예금은 재테크라고 할 수 없을 정도로

그냥 돈 운용하긴 귀찮고 계좌에 넣어두고 한 1년에 1%정도라도 먹어야겠다 하는 방식이니

추천드리지 않습니다.

현금 자산(부동산 x)이 10억 이상 있고, 우대 금리 조건을 갖추신 분이라면

입출금 자유예금도 나쁘진 않습니다.

정기예금

적금과 유사한 정기예금입니다.

정기예금과 같은 경우는 정해진 금액을 일정 기간 맡겼다 다시 찾아가는 방식의 예금이에요.

기간이 정해져있는 만큼 바로바로 입출금을 할 수 있는 입출금자유예금 이자율보단

훨씬 높은 이자율을 보여주고 있네요.

정기예금을 재태크 방법으로 추천드리고 싶으신 분들은

사업에 몰두해야하는 자영업자분들

재테크에 투자하고 싶지 않고 예금만 들고 싶으신 분들 등

주로 현금 자산이 많은 분들에게 추천드립니다.

적금

적금은

매월마다 같은 금액을 저축하는 정액적금과

내가 원하는 만큼 여유가 되는 만큼 자유롭게 저축할 수 있는 자유적립적금

두 가지로 구성되어있습니다.

12개월 정액적금의 종류와 이자율 표입니다.

24개월 정액적금의 종류와 이자율 표입니다.

비교해보시면 기간이 긴 적금 종류일수록

이자율이 평균적으로 높은 것을 확인할 수 있습니다.

기간이 길수록 이자율이 더 높은 이유를 간단하게 설명하자면

시간의 가치 때문입니다.

예를 들어 설명드리자면, 현재 가지고 있는 3,000원으로 중국집에 가서 짜장면을 사드실 수 있을까요?

대박 가성비집은 가능하겠죠 하지만 일반적으로는 불가능합니다.

그렇다면 2000년도 초반에는 가능했을까요? 가능했습니다.

똑같은 대박 가성비집은 3,000원에 곱빼기도 먹을 수 있었죠.

시간이 지날수록 화폐의 가치는 점점 떨어진다는 것의 반증 사례이죠.

이 부분에 대해서 더 궁금하시거나 더 알아보고 싶으신 분들은 이 포스팅을 봐주세요^^

다시 돌아와서 정기적금은 매월 일정한 금액을 납부해야 하기 때문에

정기적으로 저축하고 싶으신 분들, 저축의 강제성을 두고 싶은신 분들과

안정적인 월 수입이 있는 직장인분들에게 추천하는 상품입니다.

자유적금

12개월 자유적금 종류와 이자율 표입니다.

자유적금이란, 정액적금의 반대라고 생각하시면 편합니다.

말 그대로 매월 정해진 날에 정해진 금액을 납부하는 것이 아닌,

매일 매주 매월 심지어는 매시간마다 자신의 원하는 금액만큼 자유롭게 납부하는 식의 적금 상품입니다.

물론 일반 예금보다 이자율이 높은만큼 매달마다 납부할 수 있는 한도는 존재합니다.

자유적금은 기간을 두고 장기적으로 저축을 할 계획이 있지만

매월마다 소득의 변동성이 큰 자영업자분들, 사업자분들에게 추천드리는 상품입니다.

자 여기까지 예적금 종류별 투자방법에 대해서 알아봤습니다.

다음 포스팅에는 예적금에 투자를 했으면 얼마를 벌 수 있는지 예적금 종류별로 설명해보겠습니다.